“农业狂魔”拼多多。

作者 | 董柴玲

出品 | 36氪-未来消费

伴随持续的补贴拉新策略,拼多多的用户数规模已经接近8.5亿。

上半年,多家互联网巨头的股价一路走低。来自外部监管政策的加强,尤其是对互联网领域的反垄断问题,令一众头部互联网企业的股价受挫。

包括拼多多在内,相比今年市值最高处的2607亿美元,拼多多股价已接近腰斩,半年内市值蒸发超1400亿美元。

另一方面,无论是电商还是买菜业务,这些拼多多着重加注的领域,头部效应已经越来越明显,拼多多面临的竞争压力不言而喻。

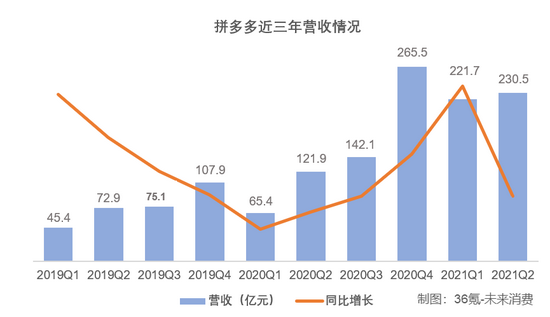

不过一份营收增长同时扭亏为盈的财报,令拼多多的股价有了起色。财报显示,二季度拼多多营收为230.46亿元,同比增长89%;运营利润19.98亿元,而2020年同期运营亏损16.40亿元;归属于普通股东净利润为24.15亿元,2020年同期净利润亏损8.99亿元。截止发稿,拼多多股价报每股94.50美元,涨幅为16.55%。

虽然整体用户数增长趋缓,但从单季度增速来看,拼多多还是高过阿里。同样处于用户增速放缓的阶段,拼多多的增速、用户规模表现不差。

“8亿人都在拼!”这句话成为拼多多APP上半年的新口号。早在今年一季度财报发布时,拼多多进入8亿用户时代,同期用户规模也超过阿里。Q2财报显示,拼多多的活跃买家数达8.49亿,较去年同期的6.83亿增长24%,比上一季新增2610万活跃买家。

相比拼多多将近8.5亿的活跃买家,阿里目前的年活跃用户数为8.28亿,单季度新增1700万,二者之间的用户数差距还在放大。

月活跃用户数方面,Q2拼多多的平均月活跃用户数达7.38亿,比上季度净增1390万。而移动端月活数达到9.39亿的阿里,单季净增为1400万。

从营收情况来看,拼多多第二季度实现营收230.5亿元,同比增长89%,这一结果低于市场预期的267.4亿元。上半年的营收还是较为可观,达到452.13亿元,同比增长141%,实现翻倍增长。

平台在线营销技术服务收入,是拼多多最主要的营收来源。Q2财季,在线营销技术服务收入为180.8亿元,较去年同期的110.55亿元,同比增长63.6%。另外商品销售贡献的收入,达到19.58亿元,整个上半年达到70.82亿元,这意味着过去两个季度尤其是618大促,卖货效果是明显的。

利用百亿补贴疯狂拉新,利润层面的回报一直是个未知数。实现扭亏为盈,则是拼多多新一季财报的重点。拼多多在Q2实现利润24.15亿元,去年同期亏损8.993亿元;调整后净利润为41.253亿元,去年同期亏损7720万元。

扭亏的关键,很大部分来自控制营业成本。第二季度,拼多多用于销售与市场推广费用为103.87亿元,比上一年同期的91.13亿元,增长14%。另一方面,拼多多也加大研发投入,研发费用为23.28亿元,同比增长40%。在毛利大幅提升的情况下,拼多多确保单季度的盈利。

把控营销费用,拼多多在过去的618也显得静悄悄。根据QuestMobile对今年618各大电商平台的统计,今年拼多多的营销节奏较为平缓。

与之相比,天猫、京东、苏宁等其他头部电商,以及抖音、快手等短视频平台,都在轮番办晚会,从预售环节到流量集中爆发的节点,不断推高热度,而拼多多唯有百亿补贴的营销政策进行到底。

拼多多早期以拼团和秒杀等多种形式,借助社交裂变快速获客。用户池在扩大,而单个用户的贡献值远不及淘宝和京东。

从去年开始,拼多多单个活跃买家的年平均消费额环比增速,已经连续三个季度低于10%。拿2020年第四季度来说,拼多多上活跃买家的年平均消费额为2115.2元,环比增速仅为6%。

主打高频低价的消费品,拼多多挖掘了用户对平价产品的需求,以及下沉市场的消费潜力,很难培养用户对高溢价品牌的消费习惯。与其说拼多多需要高价值用户,不如说拼多多需要改变商品供给结构。

在与阿里、京东用户的重合度在不断扩大的情况下,拼多多也尝试与更多知名品牌合作,吸引官方品牌旗舰店入驻。目前已有部分高端的美妆、鞋服类等品牌已经入驻拼多多,轮番配合平台的百亿补贴计划。

不过与美妆和服饰类商品更具优势的天猫,以及数码3C产品为主流的京东,拼多多的优势并不明显。靠着白牌商品发家的拼多多,品牌化始终是迈不过的一道坎。

把重心放在农业领域的拼多多,在财报发布当天,宣布将专门设立100亿元农业科技专项基金,由拼多多董事长兼CEO陈磊将担任一号位。选择投入这一计划,拼多多表示,本季度及未来几个季度可能有的利润,均将优先投入至该项目,直至满足100亿总额。

以生鲜为主的农产品起家,同时以极低的开店门槛收获一批小商家,拼多多这番探索举动并无太多“新意”。

不过在拼多多眼中,电商红利见顶,多多买菜业务还在初级阶段,而紧盯电商和买菜业务的竞争对手实在太多。当下拼多多要寻找新的业务增长点,还需要更多时间。

免责声明:本文版权归原作者所有,钱大人登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。此文如侵犯到您的合法权益,请联系我们。

文章评论

0条