马云的支付宝从诞生以来,就号称要终结银行!因此银行一直对支付宝恨之入骨,不惜一切手段打压他,这场风潮暗涌的战争我想很多网友都是深有体会的。

然而结果是:银行越打压越感到力不从心,马云见招拆招的本领是大家都见识过的,现在支付宝已经稳稳地坐实,银行自豪被迫做出改变。这不,银行以前从来没听说过可以扫二维码取款的,现在可以。

本以为这样就可以相安无事,至少还能保住基本的,不曾想,现实就是这样,永远都在随时应变,你不改变,就真的会被淘汰!马云已经建立起来一套强大的信用体系:芝麻信用。以此在互联网金融行业打下稳固基础,银行再也没有安宁日子了。

芝麻信用:

芝麻信用,是蚂蚁金服旗下独立的第三方征信机构,通过云计算、机器学习等技术客观呈现个人的信用状况,已经在信用卡、消费金融、融资租赁、酒店、租房、出行、婚恋、分类信息、学生服务、公共事业服务等上百个场景为用户、商户提供信用服务。

芝麻信用服务每一个个体,在具体应用中,芝麻信用严格依循用户授权的机制,以维护每个人对自身隐私保护的权利。同时,芝麻信用倡导“流通”的理念,只有当我们每个人的信用流通起来,形成信用信息的有序流动,才能真正为我们每个个体带来价值,帮助社会形成完整的信用体系,真正实现“让守信者畅通无阻 让失信者寸步难行“。从每一个微小如芝麻般的点滴做起,让信用等于财富!

很显然,芝麻信用是专门为配合蚂蚁金服而设立的机构体系,而蚂蚁金服背后拥有强大的浙江网商银行,这使得它的金融产品非常受人欢迎,大家熟知的蚂蚁借呗就是个例子。然而目前借呗仍然只少部分开通,大多数用户还享受不到这样的待遇,要知道借呗的利息是非常低的,但是你们不知道马云对此作出了弥补。马云一向都很爱戴用户,时常站在用户的角度思考,随即上线的“芝麻速提”以芝麻体系作为凭据,已经在公共端非常的火热,没有借呗的用户有福了,网友要认真用心看下图中的友情提示了,可别怪小编没有提醒你!幸好小编机智,这才解决了燃眉之急,解决尴尬。

芝麻信用的优势:

一、首先芝麻信用依托支付宝高达4.5亿的用户量,意味着一开始就有了4.5亿的用户,而且基本上都是比较忠实的用户,这点我想不用多做解释,这样一来,人家起点就高出几个亿,那个敢抗衡?因此,芝麻信用体系刚一上线不久,就一跃成为国内除了央行信用体系之外的第一大信用平台!要知道央行信用体系花了多少年建立起来的,而芝麻信用用来多久?小编不再感叹了。

二、既然是互联网金融,那么最大的优势就是终端优势!支付宝本身就是现在每个人必用的移动服务终端:手机上面的软件。什么叫低成本高效率?传统银行落后的原因就在于不够便捷,当然国内银行本身还有其他毛病,你比如服务态度差这些。芝麻信用利用他的终端优势,成为千千万万用户的选择。

三、衍生产品服务。大数据时代 即:所谓的DT时代,一直是马云喊的响亮口号,实际上这确实是未来发展的大趋势,现在我们已经略有感受,无处不数据!芝麻信用本身就可以依靠庞大的大数据来做出分析,从而衍生出各种不同的产品针对性的开发用户,使得产品越来越多元化,所以我们看到芝麻体系下面众多的服务,诸如消费金融、融资租赁、酒店、租房、出行等等,因此,大数据衍生的产品服务能够形成一套完整的商业生态体系,这正是马云的终极目标!

广大用户的总结评价是:安全、方便、免费。是现在生活必备的必需品。

眼看着马云的战略布局一步步的铺开完成,银行不知道心里面有多难受?如今支付宝也不再单纯的是国内的“一卡通”了,已经变成了“全球通”,银行只能望尘莫及,一边感叹一边又不服气,但还是在苦苦挣扎!

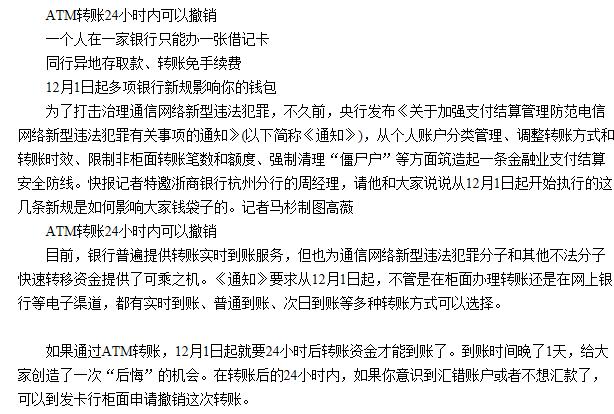

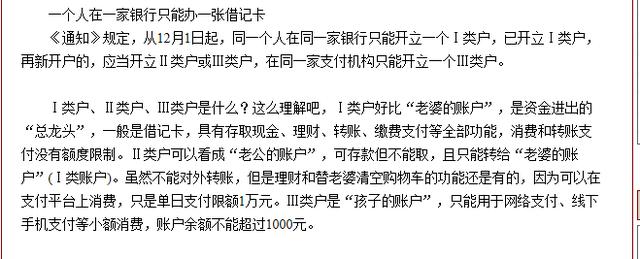

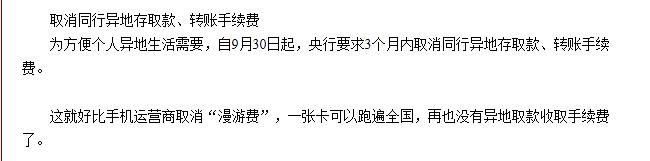

银行新规政策:

但是小编认为:不管银行怎么变,人们都会逐渐选择支付宝这样的平台,银行被抛弃,只是个事件问题!你们认为呢?

文章评论

0条